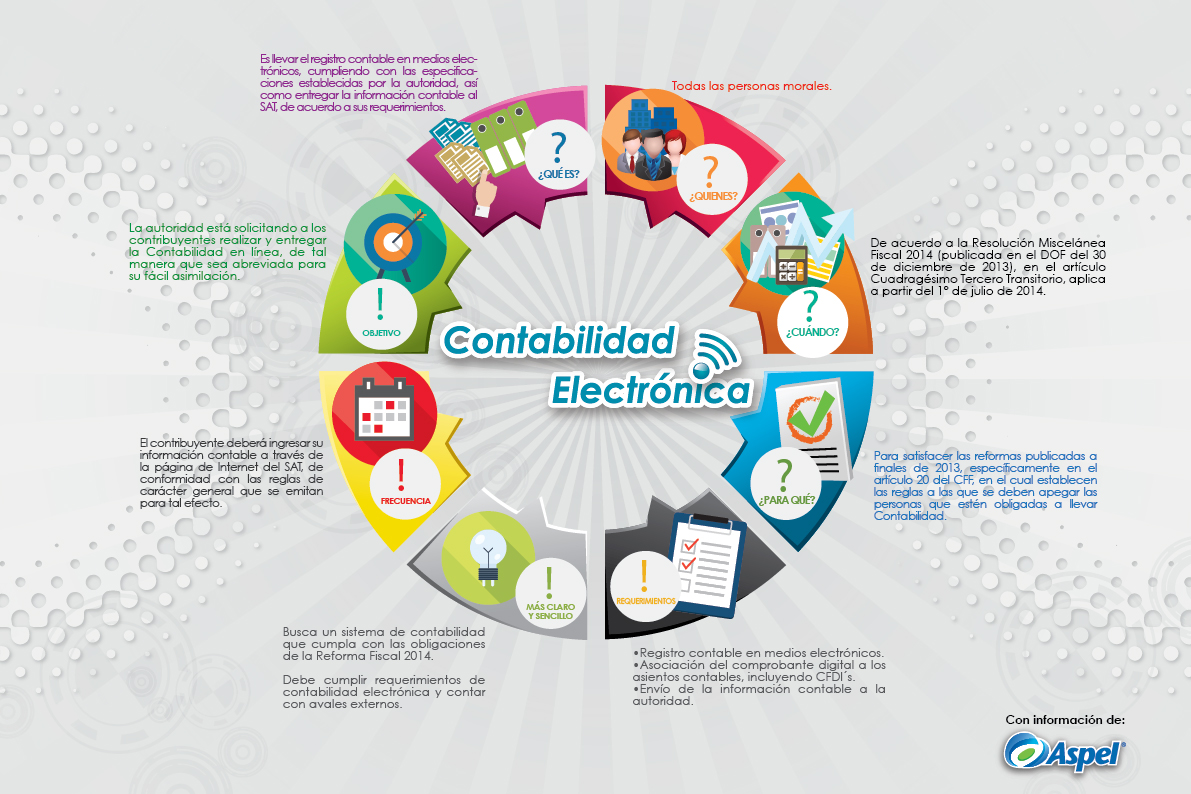

La Contabilidad electrónica es la obligación que tienen los contribuyentes obligados a llevar la contabilidad, de realizarla a través de medios electrónicos, así como de ingresar de forma mensual su información contable a través de la página de Internet del Servicio de Administración tributaria, de conformidad con reglas de carácter general.

Fundamento: Art. 28 del Código Fiscal de la Federación.

Los registros o asientos contables deberán: Permitir la identificación de cada operación, acto o actividad y sus características, relacionándolas con los folios asignados a los comprobantes fiscales o con la documentación comprobatoria, de tal forma que pueda identificarse la forma de PAGO, las distintas contribuciones, tasas y cuotas.

Fundamento: Art. 33-B Reglamento del Código Fiscal de la Federación.

Información a enviar:

- Catálogo de cuentas utilizado en el periodo, al cual se le deberá agregar un campo con el Código agrupador establecido en el Anexo 24 apartados Ay B de la Segunda Resolución de Modificaciones.

- Balanza de comprobación que incluya los saldos iniciales, movimientos del periodo y saldos finales de todas y cada una de las cuentas de activo, pasivo, capital resultados (ingresos, costos, gastos) y cuentas de orden.

- En el caso de la Balanza de cierre del ejercicio se deberá incluir la información de los ajustes que para efectos fiscales se registren.

- Información de las Pólizas generadas incluyendo el detalle por transacción:

- En cada póliza debe de ser posible distinguir los CFDI que soporten la operación.

- Debe ser posible identificar los impuestos.

- En las operaciones relacionadas con un tercero deberá incluirse el RFC de éste.

REQUIERES MAS INFORMACION, ACERCATE A LOS EXPERTOS: